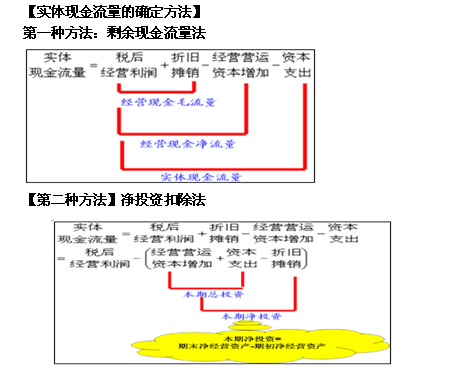

2015ФъЙњМвЕчЭјПМЪдБИПМВЦЛсРржЎВЦЮёЙмРэ(12)

ЁЁЁЁЫАКѓОгЊРћШѓ

ЁЁЁЁ+ЃКелОЩгыЬЏЯњ

ЁЁЁЁ=ОгЊЯжН№УЋСїСП

ЁЁЁЁ-ЃКОгЊгЊдЫзЪБОдіМг

ЁЁЁЁ=ОгЊЯжН№ОЛСїСП

ЁЁЁЁ-ЃКОЛОгЊГЄЦкзЪВњдіМг

ЁЁЁЁ-ЃКелОЩгыЬЏЯњ

ЁЁЁЁ=ЪЕЬхЯжН№СїСП

ЁЁЁЁЙЋЪН1ЃК

ЁЁЁЁЪЕЬхЯжН№СїСП=ОгЊЯжН№ОЛСїСП-зЪБОжЇГі

ЁЁЁЁ=(ОгЊЯжН№УЋСїСП-ОгЊгЊдЫзЪБОдіМг)-(ОЛОгЊГЄЦкзЪВњдіМг+елОЩгыЬЏЯњ)

ЁЁЁЁ=(ЫАКѓОгЊРћШѓ+елОЩгыЬЏЯњ)-(БОФъОгЊгЊдЫзЪБО-ЩЯФъОгЊгЊдЫзЪБО)-

ЁЁЁЁ(ОЛОгЊГЄЦкзЪВњдіМг+елОЩгыЬЏЯњ)

ЁЁЁЁЙЋЪН2ЃК

ЁЁЁЁЪЕЬхЯжН№СїСП=ЫАКѓОгЊРћШѓ-БОФъОЛЭЖзЪ(МДЦкФЉОЛОгЊзЪВњ-ЦкГѕОЛОгЊзЪВњ)

ЁЁЁЁ=ЫАКѓОгЊРћШѓ-(БОЦкзмЭЖзЪ-елОЩгыЬЏЯњ)

ЁЁЁЁ=ЫАКѓОгЊРћШѓ-[(ОгЊгЊдЫзЪБОдіМг+зЪБОжЇГі)-елОЩгыЬЏЯњ]

ЁЁЁЁЙЋЪН3ЃК

ЁЁЁЁЪЕЬхЯжН№СїСП=ЙЩШЈЯжН№СїСП+еЎШЈЯжН№СїСП

ЁЁЁЁ=[ЫАКѓРћШѓ-(ОЛЭЖзЪ-еЎЮёОЛдіМг)]+(ЫАКѓРћЯЂ-еЎЮёОЛдіМг+ГЌЖюН№ШкзЪВњдіМг)

ЁЁЁЁШчЙћЦѓвЕАДЙЬЖЈЕФИКеЎТЪЮЊЭЖзЪГяМЏзЪБОЃЌЦѓвЕБЃГжЮШЖЈЕФВЦЮёНсЙЙЃЌОЛЭЖзЪКЭеЎЮёОЛдіМгДцдкЙЬЖЈБШР§ЙиЯЕЃЌдђЙЩШЈЯжН№СїСПЕФЙЋЪНПЩвдМђЛЏЮЊЃК

ЁЁЁЁЙЩШЈЯжН№СїСП=ЫАКѓРћШѓ-(ОЛЭЖзЪ-еЎЮёОЛдіМг)

ЁЁЁЁ=ЫАКѓРћШѓ-(1-ИКеЎТЪ)*ОЛЭЖзЪ

ЁЁЁЁ=ЫАКѓРћШѓ-(1-ИКеЎТЪ)*(ОгЊгЊдЫзЪБОдіМг+зЪБОжЇГі-елОЩгыЬЏЯњ)

ЁЁЁЁЙЋЪН4ЃК(вдЭЖзЪШЫНЧЖШ)

ЁЁЁЁЪЕЬхЯжН№СїСП=ШкзЪЯжН№СїСП=еЎШЈШкзЪОЛСїСП+ЙЩШЈШкзЪОЛСїСП

ЁЁЁЁ=(ЫАКѓРћЯЂЗбгУ-ЖЬЦкЁЂГЄЦкНшПюдіМг+Н№ШкзЪВњдіМг)+(ЙЩРћЗжХф-ЙЩШЈЗЂаа)

ЁЁЁЁ(6)КѓајЦкЯжН№СїСПдіГЄТЪ

ЁЁЁЁдкЮШЖЈзДЬЌЯТЃЌЪЕЬхЯжН№СїСПЁЂЙЩШЈЯжН№СїСПКЭЯњЪлЪеШыЕФдіГЄТЪЯрЭЌЁЃ

ЁЁЁЁМДЯжН№СїСПдіГЄТЪ=ЯњЪлЪеШыдіГЄТЪ

ЁЁЁЁ3.ФЃаЭЕФМЦЫу

ЁЁЁЁ(1)СННзЖЮдіГЄФЃаЭ

ЁЁЁЁЦѓвЕМлжЕ=дЄВтЦкИїФъЯжН№СїСПЯжжЕжЎКЭ+[КѓајЕквЛЦкЯжН№СїСП/(зЪБОГЩБО-ЯжН№СїСПдіГЄТЪ)]*ЩЯФъелЯжЯЕЪ§

ЁЁЁЁ(2)гРајдіГЄФЃаЭ

ЁЁЁЁЙЩШЈМлжЕ=БОФъЙЩШЈСїСП*(1+гРајдіГЄТЪ)/(ЙЩШЈзЪБОГЩБО-гРајдіГЄТЪ)

ЁЁЁЁУПЙЩЙЩШЈМлжЕ=УПЙЩЙЩШЈСїСП*(1+гРајдіГЄТЪ)/(ЙЩШЈзЪБОГЩБО-гРајдіГЄТЪ)

ЁЁЁЁ=(УПЙЩОЛРћШѓ-УПЙЩЙЩШЈОЛЭЖзЪ)*(1+гРајдіГЄТЪ)/(ЙЩШЈзЪБОГЩБО-гРајдіГЄТЪ)

ЁЁЁЁ

ЁЁЁЁЁОЕкШ§жжЗНЗЈЁПШкзЪСїСПЗЈ

ЁЁЁЁЪЕЬхЯжН№СїСП=еЎЮёШкзЪОЛСїСП(еЎШЈШЫЯжН№СїСП)+ЙЩШЈШкзЪОЛСїСП(ЙЩШЈЯжН№СїСП)

ЁЁЁЁЦфжаЃК

ЁЁЁЁеЎЮёШкзЪОЛСїСП=ЫАКѓРћЯЂжЇГі+ГЅЛЙеЎЮёБОН№(Лђ-еЎЮёдіМг)-ГЌЖюН№ШкзЪВњдіМг

ЁЁЁЁЙЩШЈШкзЪОЛСїСП=ЙЩРћЗжХф-ЙЩШЈзЪБОЗЂаа(Лђ+ЙЩЦБЛиЙК)

- 2020ФъШЋЙњЪТвЕЕЅЮЛеаПМаХЯЂЛузмЃЈ4дТ27ШеЃЉ04-27

- 2020ФъЫФДЈЪЁвЫБібЇдКеаЦИИпВуДЮШЫВХ267ШЫЙЋИц04-27

- 2020ФъНЫеЪЁЫежнеХМвИлЪаЮРЩњНЁПЕЯЕЭГЪТвЕЕЅЮЛеаЦИ292ШЫМђеТ04-27

- 2020ФъеуНЪЁЩмаЫЩЯгнЧјЮРНЁЯЕЭГеаЦИИпВуДЮМАНєШБзЈвЕБЯвЕЩњ91ШЫЙЋИц04-27

- 2020ФъеуНЪЁЮТжнЦНбєЯиЪТвЕЕЅЮЛв§НјШЫВХ109ШЫЙЋИц04-27

- 2020ФъЙуЖЋЪЁЩиЙиШЪЛЏЯиЕкЖўХњЕЄЯМгЂВХєпМБашНєШБШЫВХЭјТчЪгЦЕеаЦИ117ШЫЙЋИц04-27