2015ФъЙњМвЕчЭјПМЪдБИПМВЦЛсРржЎВЦЮёЙмРэ(13)

ЁЁЁЁ

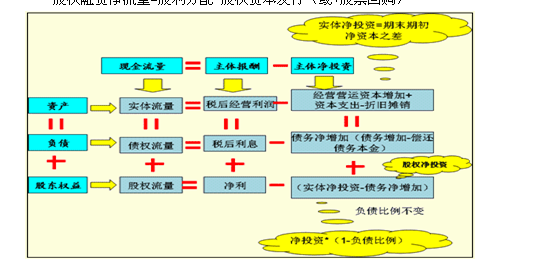

ЁЁЁЁБОЦкОЛЭЖзЪ=ЦкФЉОЛОгЊзЪВњ-ЦкГѕОЛОгЊзЪВњ=ОгЊгЊдЫзЪБОдіМг+зЪБОжЇГі-елОЩгыЬЏЯњ

ЁЁЁЁОЛзЪБО=ОЛОгЊзЪВњ=ЭЖзЪзЪБО

ЁЁЁЁОгЊЯжН№УЋСїСП=ЫАКѓОгЊРћШѓ+елОЩгыЬЏЯњ

ЁЁЁЁОгЊЯжН№ОЛСїСП=ОгЊЯжН№УЋСїСП-ОгЊгЊдЫзЪБОдіМг

ЁЁЁЁЪЕЬхЯжН№СїСП=ОгЊЯжН№ОЛСїСП-зЪБОжЇГі

ЁЁЁЁЁОЧјЗжСНИіИХФюЁПБОЦкОЛЭЖзЪ(БОЦкОЛОгЊзЪВњдіМг=ЦкФЉОЛОгЊзЪВњ-ЦкГѕОЛОгЊзЪВњ)ЁЂОЛзЪБО(ЕШгкОЛИКеЎ+ЙЩЖЋШЈвц=ОЛОгЊзЪВњ)

ЁЁЁЁ(Ш§)ОМУРћШѓЗЈ

ЁЁЁЁОгЊРћШѓ=ЫАКѓОЛРћШѓ(ЛсМЦРћШѓ)-ЙЩШЈЗбгУ

ЁЁЁЁ=ЫАКѓОгЊРћШѓ-ЫАКѓРћЯЂ-ЙЩШЈЗбгУ

ЁЁЁЁ=ЫАКѓОгЊРћШѓ-ШЋВПзЪБОЗбгУ

ЁЁЁЁ=ЯЂЧАЫАКѓОгЊРћШѓ-ЦкГѕЭЖзЪзЪБО*МгШЈЦНОљзЪБОГЩБО

ЁЁЁЁ=ЦкГѕЭЖзЪзЪБО*ЦкГѕЭЖзЪзЪБОЛиБЈТЪ-ЦкГѕЭЖзЪзЪБО*МгШЈЦНОљзЪБОГЩБО

ЁЁЁЁ=ЦкГѕЭЖзЪзЪБО*(ЦкГѕЭЖзЪзЪБОЛиБЈТЪ-МгШЈЦНОљзЪБОГЩБО)

ЁЁЁЁОМУРћШѓКЭЛсМЦРћШѓЕФЧјБ№ЪЧЫќПлГ§СЫШЋВПзЪБОЕФЗбгУЃЌЖјЛсМЦРћШѓНіНіПлГ§СЫеЎЮёРћЯЂЁЃ

ЁЁЁЁЦѓвЕЪЕЬхМлжЕ=ЦкГѕЭЖзЪзЪБО+ЮДРДИїФъОМУРћШѓЯжжЕжЎКЭ

ЁЁЁЁОМУРћШѓФЃаЭЕФгХЕуЃКПЩвдМЦСПЕЅвЛФъЗнМлжЕдіМгЕФгХЕуЃЌЖјЯжН№СїСПЗЈзіВЛЕНЁЃФГИіФъЖШЕФЯжН№СїСПВЛФмГЩЮЊМЦСПвЕМЈЕФвРОнЁЃЫќАбЭЖзЪОіВпБиашЕФЯжН№СїСПЗЈКЭвЕМЈПМКЫБиашЕФШЈд№ЗЂЩњжЦЭГвЛЦ№РДЁЃНсЪјСЫЭЖзЪОіВпгУЯжН№СїСПЕФОЛЯжжЕЦРМлЃЌвЕМЈПМКЫгУШЈд№ЗЂЩњжЦЕФРћШѓЦРМлЃЌОіВпгывЕМЈПМКЫЕФБъзМЗжРыЁЂГхЭЛЁЂЛьТвЕФОжУцЁЃ

ЁЁЁЁ(ЫФ)ЯрЖдМлжЕЗЈ

ЁЁЁЁЪзЯШбАеввЛИігАЯьЦѓвЕМлжЕЕФЙиМќБфСП(ШчОЛРћ)ЃЌЦфДЮЃЌШЗЖЈвЛзщПЩвдБШНЯЕФРрЫЦЦѓвЕЃЌМЦЫуПЩБШЦѓвЕЕФЪаМл/ЙиМќБфСПЕФЦНОљжЕ(ШчЦНОљЪагЏТЪ)ЃЌШЛКѓЃЌИљОнФПБъЦѓвЕЕФЙиМќБфСП(ШчОЛРћ)ГЫвдЕУЕНЕФЦНОљжЕ(ЦНОљЪагЏТЪ)ЃЌМЦЫуФПБъЦѓвЕЕФЦРЙРМлжЕЁЃ

ЁЁЁЁ1ЁЂЪагЏТЪФЃаЭ

ЁЁЁЁЪагЏТЪ=УПЙЩЪаМл/УПЙЩОЛРћ

ЁЁЁЁФПБъЦѓвЕУПЙЩМлжЕ=ПЩБШЦѓвЕБОЦкЪагЏТЪ*ФПБъЦѓвЕЕФБОЦкУПЙЩОЛРћ

ЁЁЁЁ=ПЩБШЦѓвЕдЄЦкЪагЏТЪ*ФПБъЦѓвЕЕФЯТЦкУПЙЩОЛРћ

ЁЁЁЁЭЦЕМЃКгУЙЩРћжЇИЖелЯжФЃаЭЃКУПЙЩЙЩМл(УПЙЩЪаМл)=ЙЩРћ*(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)ЃЌСНБпЭЌГ§вдУПЙЩОЛРћ(УПЙЩЪевц)ЕУГіЁЃ

ЁЁЁЁПЩБШЦѓвЕБОЦкЪагЏТЪ=ЙЩРћжЇИЖТЪ*(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁПЩБШЦѓвЕФкдкЪагЏТЪ=ЙЩРћжЇИЖТЪ/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁЪагЏТЪЕФЧ§ЖЏвђЫиЃКЦѓвЕЕФдіГЄЧБСІ(діГЄТЪ)ЁЂЙЩРћжЇИЖТЪЁЂЗчЯе(ЙЩШЈзЪБОГЩБО)ЃЌЙиМќЪЧдіГЄЧБСІЁЃ

ЁЁЁЁЪЪгУЗЖЮЇЃКСЌајгЏРћЃЌВЂЧвβжЕНгНќгк1ЕФЦѓвЕЁЃ

ЁЁЁЁ2ЁЂЪаОЛТЪФЃаЭ

ЁЁЁЁЪаОЛТЪ=УПЙЩЪаМл/УПЙЩОЛзЪВњ

ЁЁЁЁФПБъЦѓвЕУПЙЩМлжЕ=ПЩБШЦѓвЕЦНОљЪаОЛТЪ*ФПБъЦѓвЕУПЙЩОЛзЪВњ

ЁЁЁЁЭЦЕМЃКгУЙЩРћжЇИЖелЯжФЃаЭЃКУПЙЩЙЩМл(УПЙЩЪаМл)=ЙЩРћ*(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)ЃЌСНБпЭЌГ§вдУПЙЩОЛзЪВњ(УПЙЩЙЩШЈеЪУцМлжЕ)ЕУГіЁЃ

ЁЁЁЁБОЦкЪаОЛТЪ=ЙЩЖЋШЈвцЪевцТЪ*ЙЩРћжЇИЖТЪ*(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁдЄЦк(Фкдк)ЪаОЛТЪ=ЯТЦкЙЩЖЋШЈвцЪевцТЪ*ЙЩРћжЇИЖТЪ/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁЪаОЛТЪЕФЧ§ЖЏвђЫиЃКШЈвцБЈГъТЪЁЂдіГЄТЪЁЂЙЩРћжЇИЖТЪЁЂЙЩШЈзЪБОГЩБОЃЌЙиМќЪЧШЈвцБЈГъТЪЁЃ

ЁЁЁЁЪЪгУЗЖЮЇЃКашвЊгЕгаДѓСПзЪВњЁЂОЛзЪВњЮЊе§жЕЕФЦѓвЕЁЃ

ЁЁЁЁ3ЁЂЪеШыГЫЪ§ФЃаЭ

ЁЁЁЁЪеШыГЫЪ§=УПЙЩЪаМл/УПЙЩЯњЪлЪеШы

ЁЁЁЁФПБъЦѓвЕУПЙЩМлжЕ=ПЩБШЦѓвЕЦНОљЪеШыГЫЪ§*ФПБъЦѓвЕЕФУПЙЩЯњЪлЪеШы

ЁЁЁЁЭЦЕМЃКгУЙЩРћжЇИЖелЯжФЃаЭЕФСНБпЭЌЪБГ§вдУПЙЩЯњЪлЪеШыЕУГіЁЃ

ЁЁЁЁБОЦкЪеШыГЫЪ§=БОЦкЯњЪлОЛРћТЪ*ЙЩРћжЇИЖТЪ*(1+діГЄТЪ)/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁФкдкЪеШыГЫЪ§=ЯТЦкЯњЪлОЛРћТЪ*ЙЩРћжЇИЖТЪ/(ЙЩШЈГЩБО-діГЄТЪ)

ЁЁЁЁЪеШыГЫЪ§ЕФЧ§ЖЏвђЫиЃКЯњЪлОЛРћТЪЁЂЙЩРћжЇИЖТЪЁЂдіГЄТЪЁЂЙЩШЈГЩБОЃЌЯњЪлОЛРћТЪЪЧЙиМќЁЃ

ЁЁЁЁЪЪгУЗЖЮЇЃКЯњЪлГЩБОТЪНЯЕЭЕФЗўЮёРрЦѓвЕЃЌЛђепЯњЪлГЩБОТЪЧїЭЌЕФДЋЭГаавЕЕФЦѓвЕЁЃ

- 2020ФъШЋЙњЪТвЕЕЅЮЛеаПМаХЯЂЛузмЃЈ4дТ27ШеЃЉ04-27

- 2020ФъЫФДЈЪЁвЫБібЇдКеаЦИИпВуДЮШЫВХ267ШЫЙЋИц04-27

- 2020ФъНЫеЪЁЫежнеХМвИлЪаЮРЩњНЁПЕЯЕЭГЪТвЕЕЅЮЛеаЦИ292ШЫМђеТ04-27

- 2020ФъеуНЪЁЩмаЫЩЯгнЧјЮРНЁЯЕЭГеаЦИИпВуДЮМАНєШБзЈвЕБЯвЕЩњ91ШЫЙЋИц04-27

- 2020ФъеуНЪЁЮТжнЦНбєЯиЪТвЕЕЅЮЛв§НјШЫВХ109ШЫЙЋИц04-27

- 2020ФъЙуЖЋЪЁЩиЙиШЪЛЏЯиЕкЖўХњЕЄЯМгЂВХєпМБашНєШБШЫВХЭјТчЪгЦЕеаЦИ117ШЫЙЋИц04-27